– i boken «Drammens Sparebank gjennem 100 aar, 1823 – 1923»; Drammen. Harald Lycke & Co. A/S Boktrykkeri. 1923;

– les her den interessante betraktning over de økonomiske betingelser vårt land var underlagt både før og etter adskillelsen fra Danmark, med naturligvis et spesielt fokus på kredit-markedet, siden det utover i boken er Drammens Sparebanks etablering og utvikling som er temaet; allikevel gis vi her en en form for oversiktsbilde over faktorer av betydning for det frie Norges fremvekst;

– her er gjengitt fra bokens sider 6 – 13 :

DE ØKONOMISKE FORHOLD FOR 100 AAR SIDEN

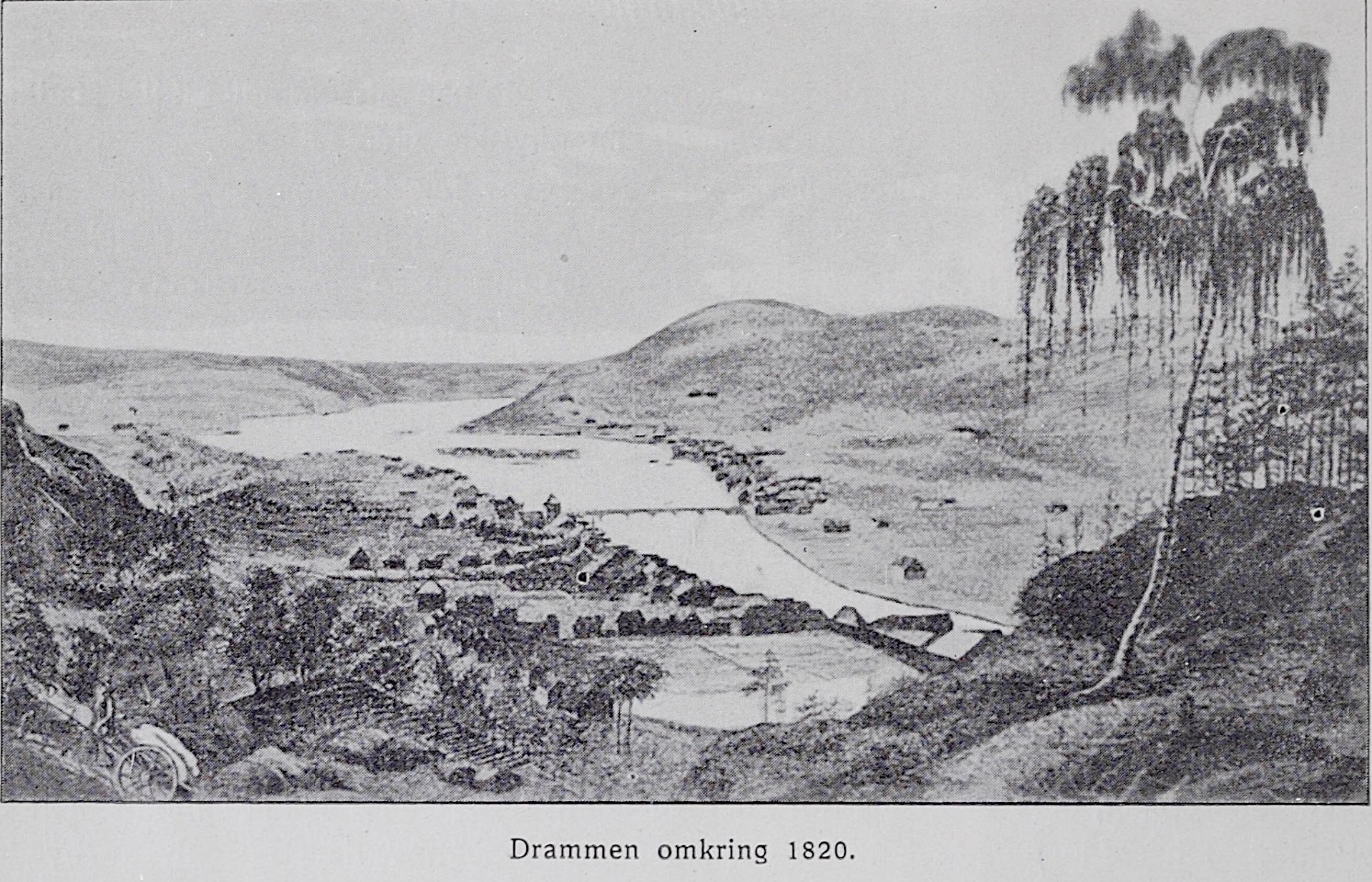

DRAMMENS Sparebank stiftedes paa et tidspunkt der for landets og ikke mindst for Drammens vedkommende maa betegnes som avslutningen av den værste del av en stor økonomisk katastrofe. Byens og det øvrige lands forretningsliv hadde været utsat for et frygtelig skred, som begyndte i 1816 og varet i 4—5 aar. Det store skred efterfulgtes senere av andre og mindre, og selv efterat den store katastrofe var over, kom der en række av aar, som maa betegnes som en trængsels- og avmattelsestid.

De økonomiske forhold i Norge hadde forut for den heromhandlede tid længe været stærkt vekslende og unormale. Der var henimot «det oplyste enevældes» avslutning «gode tider», og især var forholdene i Drammen, hvor trælasthandel og skibsfart i høi grad var fremtrædende næringsveie, meget florisante.

De økonomiske forhold i Norge hadde forut for den heromhandlede tid længe været stærkt vekslende og unormale. Der var henimot «det oplyste enevældes» avslutning «gode tider», og især var forholdene i Drammen, hvor trælasthandel og skibsfart i høi grad var fremtrædende næringsveie, meget florisante.

Der kom en pludselig og voldsom avbrytelse i dette forhold, da krigen med England brøt ut 1807; men i 1809 begyndte den saakaldte licensfart. England trængte varer, ikke mindst trælast og trods den offielle krig fik norske skibe licens eller leide, under hvis beskyttelse de seilet paa England livligere end nogensinde; de la ikke engang efter vanlig skik op om vinteren, men seilet aaret rundt.

Med den voldsomme trælast-utskibning, de rent ut svimlende trælastpriser og høie fragter tjentes der nu en tid

– 7 –

fremover fabelagtige summer. Den bekjendte forfatter Chr. Pram, som i 1804 og 1808 besøkte byen, antok at dens forretningsstand allerede ved den tid tilsammen eiet omkring 10 millioner kroner i vor tids penge. Der var neppe da nogen anden norsk by, som i forhold til sin størrelse var rikere end Drammen, og regner vi med pengenes daværende værdi og byens folketal, saa tør det være tvilsomt nok, om dens velstand nogengang har været nævneværdig større.

Et par enkelte træk fra denne tid er ganske illustrerende. Gabriel Omsted (1791-1852, sønn av Nils Omsted (1769-1852), far og sønn gikk bort med bare måneders mellomrom; faren Nils som var gift med Maren Karina v. Cappelen, igjen datter av Michael v. Cappelen (1731-1804)/red.) satte i denne tid hus; han tok monteringen dertil fra England og betalte derfor 90.000 kroner.

Da det nye norske universitet skulde oprettes, var den sum Drammen ved den frivillige subskription dertil ydet næsten likesaastor som Kristianias i samme øiemed, og regnet efter folketallet var den avgjort den største fra nogen by i riket. Den var omkring 250.000 kroner i vore dages penge, og der var flere bidrag paa 32.000 kroner hvert. Til at være en helt frivillig ydelse var den likefrem imponerende, og byens formue har da antagelig været endnu større end ved Prams ophold 6—7 aar tidligere.

Men omslaget kom volsomt og altfor braat, til at handelen fik tid til at indpasse sig efter den nye situation. Licensfarten ophørte i slutten av aaret 1812, som desuten var det værste misvekstaar vi har hat paa over 100 aar.

Den paafølgende svære økonomiske krise skyldtes delvis de store begivenheter paa verdens- skuepladsen; de aarelange og nær hele Europa omfattende Napoleonske krige hadde utarmet landene og i voldsom grad nedsat deres kjøpeevne.

Dels skyldes den feilagtige og letsindige dispositioner av nærsagt alle større norske forretningsmænd. Med en formelig lovmæssighet viser det sig, at det i enhver jobbeperiode er det menneskelige kortsyn, som er det stærkeste.

I den økonomiske guldalder 1809-12 benyttedes de indkomne svære kapitaler til at øke trælastbeholdningerne, kjøpe alle overkommelige skibe, hvis værdi siden meget hurtig sank eller helt forsvandt samt til at kjøpe store skogeiendomme, som senere ikke magtet at forrente sig.

En samtidig sier, at efterat avsætningen omtrent ophørte laa der trælastlagre repræsenterende hele granskoge og raatnet op. Mange forsøkte fremdeles at skibe; men det viste sig at naar kun fragt, lastning og losning samt ind- og utførselstold var betalt, saa viste opgjøret balance paa den gale siden.

Ved et visitatsbesøk i Drammen den 7. juni 1820, det var ved den tid da den anden store række av fallissementer tok sin begyndelse skrev provst Jac. Neumann i et brev : «Der er neppe 5 eller 6 solide Huse mere. Saaledes har Handels-Ukyndighed, overdrevne Speculationer, Uvorenhed, Letsindighed, Luxus og lldebrand holdt Huus med denne arme Bye, hvis Beliggenhed og herlige Skovtrakter burde have kunnet forsikre den en varig Velstand. Men hvorledes maatte det og gaae, naar en Mand som Bugge, der arvede (giftet sig til) 100.000 £ St. kunde efter 12 Aars Forløb gaae banquerot, uden at man veed, han har lidt noget Handelstab ? Eller naar en Mand som Gabriel Omsted, hos hvem der forleden Dag var Auktion, begyndte for 4 Aar siden sin Carriere med at indkjøbe Meubler og Bohave for 5.000 £ St.?»

Den ildebrand, som Neumann sigter til var den store brand paa Bragernæs i

– 8 –

mai 1817 og som la en del av byens bedste forretningsstrøk fra Gjætergaten til Amtmand Bloms gate i aske.

En større kjøbmand, som stod paa svake føtter antokes at ha paasat ilden. Branden gjorde utvilsomt sit til at øke byens økonomiske vanskeligheter.

Denne sanseløse jobbetid har betydelige fællespunkter med den vi oplevet 100 aar senere. Der var dog ialfald nogen som paa forhaand saa klart i alt dette virvar. Det var t. eks. Jacob Aall, som allerede tidlig betegnet denne uhyre ophopen av trælast som «denne desperate commerce». Dersom mange av dem, der under sidste verdenskrig stod i spidsen for vore store økonomiske og financielle foretagender hadde læst Jacob Aalls hundred aar gamle betragtninger og tat lærdom av dem, saa vilde mange av de sidste tiders beklagelige begivenheter ha været undgaat. Men man indrettet sig, som om den gyldne tid skulde fortsætte eller ialfald ophøre saa succesivt, at man itide kunde ta sine forholdsregler. «Man lever som den rige Mand, maatte ikke ogsaa Enden blive som hans», skrev Pavels.

Der var flere omstændigheter som gjorde, at det omslag som kom omkring 1813 blev saa brat og voldsomt. Landet selv hadde intet bankvæsen; nationalbanken, i al sin skrøpelighet forresten, var i Kjøbenhavn. Kristiania hadde en filial av den, som efter Kielerfreden gjorde tjeneste som en slags riksbank, samt nogen vekselerere; men de var væsentlig agenter for de store private bankierer særlig i London og Hamburg. Derhen maatte alle de større norske forretningsmænd henvende sig for at faa sine betydeligere financielle anliggender ordnet.

Baade paa grund av datidens mangelfulde kommunikationer og av andre grunde var dette en overmaade tungvindt og dels ogsaa farlig ordning. Det viste sig nemlig og helt frem til den store pengekrise i 1857, at naar der opstod krack i Hamburg eller London, og de store bankierhuse røk overende, saa forplantet virkningen derav sig paa grund av den stærke forretningsforbindelse med disse huse øieblikkelig herop og medførte stærk krise ogsaa her, selvom det norske forretningsliv befandt sig i en ellers nogenlunde normal periode.

Men det var meget langt fra, at vore egne financielle forholde for omkring 110 aar siden var normale. Vort pengevæsen hadde trods den gyldne tid allerede nogen aar befundet sig paa en vulkan.

Jacob Aall, som sjelden befattet sig med at være ironisk, skrev, at det kun var én indenlandsk industri, som florerte, det var seddelpressen, men den vilde neppe i længden hjælpe stort. Seddelmassen økedes fra 1807 til 1812 fra 26 til 142 millioner riksdaler, hvorav 8 millioner var funderet, Det vil si, at der var en ufunderet seddelmasse paa ca. 430 millioner kroner i vor tids penge.

Saa kom tilslut det, som maatte komme, det som alle noget kyndige ventet, men som dog da det kom virket som et tordenslag. Ved forordning av 5. januar 1813 nedsattes værdien av en papirriksdaler fra 96 til 16 skilling; det var statsbankerot, eller staten lavet akkord paa 16 2/3 pct., som Pavels sa. Men det blev jo ikke dermed, kursen paa papirpengene sank yderligere (det var i denne tid, at en enke i Asker gik til byen og solgte en stor kalv og med pengene derfor betalte pantegjælden paa sin lille gaard. Presten i Aker hadde tiende av den da betydelige gaard Tøien; han hadde av brukeren faat 4 tønder poteter og 400 stykker kaalrabihoder; til betaling herfor medgik 6 aars tiende og endda 272 riksdaler d. c. (dansk courant) i kontanter).

Rikernes adskillelse i

– 9 –

1814 bragte nye vanskeligheter, idet det fælles mynt- og riksbanksystem maatte bringes til opløsning. Riksforsamlingen paa Eidsvold vedtok den saakaldte «Eidsvolds- garanti», som lovet indløsning av 14 mill. riksbankdaler (28 mill. kr. kr.), men da det kom til stykket, turde man i 1816 ikke opretholde den. Pengeforholdene var saa forvirrede, at ved større handler, ja endog ved fastsættelse av et noget større husleiebeløp, angas ikke betalingens størrelse i indenlandsk mynt, men i pund sterling; det er i likhet med det, som nu sker i Tyskland, hvor forretninger for en stor del avsluttes i dollars.

I tillæg til disse usikre og vildt forvirrede myntforhold kom arbeidet med at reise et selvstændig rike og krig og blokade i aaret 1814.

For vor tids mennesker staar det som noget nær ufattelig, at forretningslivet i det hele kunde holdes igang under disse store og sammenstøtende vanskeligheter og med de primitive og indskrænkede hjælpemidler, som da stod til de forretningsdrivendes disposition. Av de overmaade mange opbudsboer viste det sig jo ogsaa, kan man med en viss ret si, at det ikke gik.

Men det som kan synes merkelig er, at de store krack først kom, da landets konstitution var oprettet, og landets egen nationalbank blev sat igang, og det skulde synes som tingene var lagt tilrette for begyndelsen paa en ny, lykkeligere og tryggere tid.

Norges Bank blev som bekjendt stiftet i 1816, men den var til at begynde med ingen diskontobank, og der kom ingen avdeling av den til Drammen før i 1837. Drammen blev derimot som den rike by, den hadde faat ordet for at være, paalignet et overmaate tungt og tvungent bidrag til banken.

Byen skulde i denne skyte ind 360,000 kr., en tyvendedel av dens hele grundfond (paa det 3 — 4 gange større og mere velstaaende Bergen utlignedes 700,000 kr.) og mens byen i 1811 hadde git en frivillig gave, som kom langt op mot dette beløp, saa faldt det saa vanskelig at utrede bankindskuddene, at byen stod i store restancer med disse helt ind i 1820-aarene, og den var en av de kommuner, som i denne henseende var allerværst stillet.

Det er derfor endog mulig, at oprettelsen av banken i de første aar heller bidrog til at skjærpe end til at mildne krisen for Drammens vedkommende. Hertil kom, at der ved en lov av 1818 gjordes nogen reduktion i omfanget av de gamle sagbruksprivilegier.

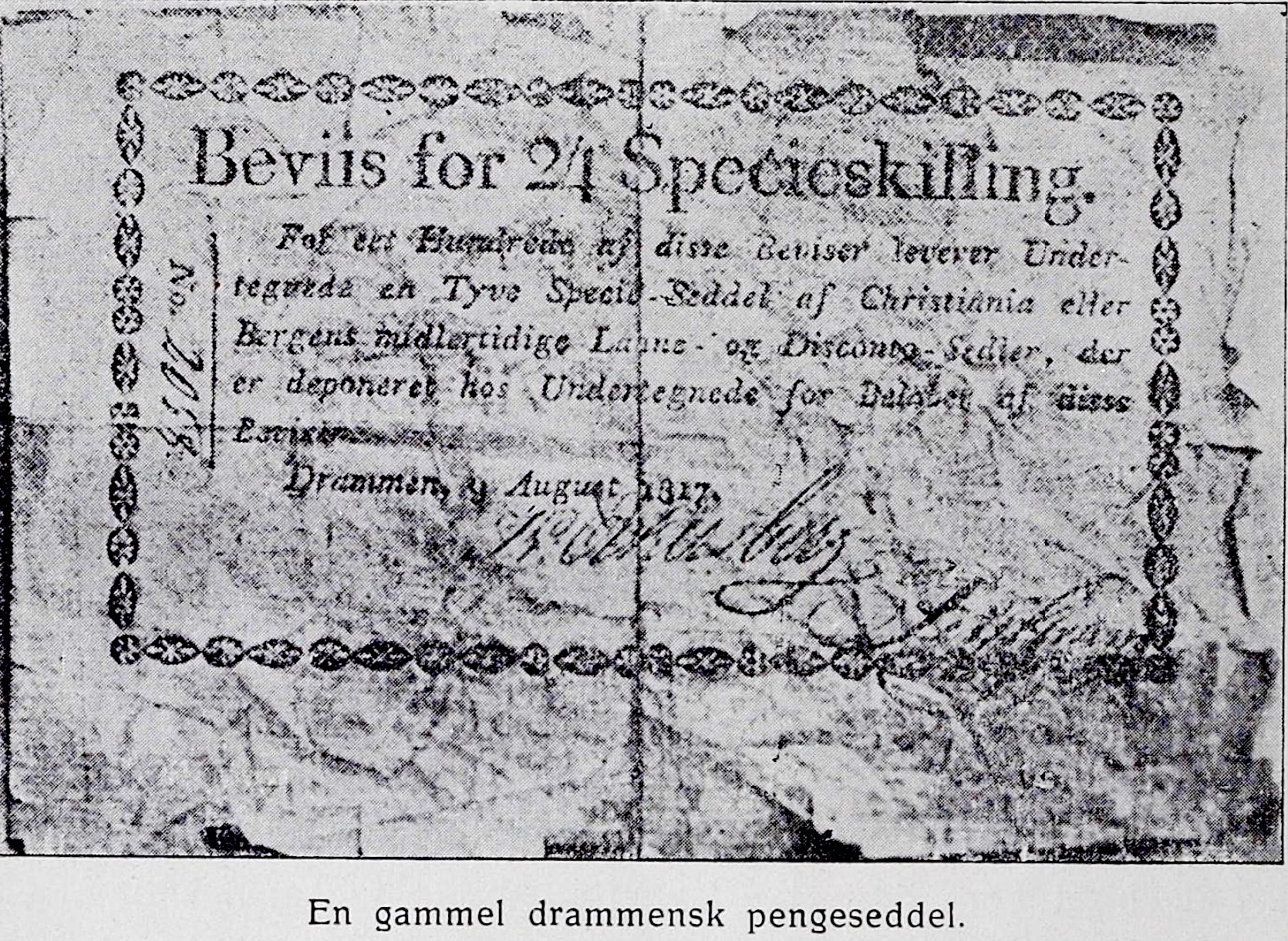

For at lette bruken av forretningspapirer var der i 1814 oprettet diskonto-kasser med ret til at utstede sedler; det var de daværende 4 stiftssteder, som skulde faa disse kasser; men da Bergen klarte sig foruten saadan, tillotes den i 1817 overført til Drammen; men den inddroges allerede 1819, da man hadde bedst bruk for den, samtidig med de øvrige, og det visle sig, at dens ophør blev et sterkt savn. Aarsaken til inddragningen var at disse kassers sedler ikke holdt kursen. Disse kasser hadde nogen likhet med de svenske «enskildabanker», hvis sedler endnu for ca. 30 aar siden av og til saaes her i landet.

Til alle de øvrige vanskeligheter kom i 1819 opgjøret med Danmark, hvorefter Norge overtok 3 mill. speciedaler av statsgjælden fra før 1814.

– 10 –

Trods alle de store vanskeligheter, som ovenfor er nævnt, hadde dog de fleste store handelshuse baade her i byen og i mange av landets øvrige byer i de florisante aar samlet saavidt megen marg i ryggen, at det store skred av fallitter kom først 5 — 6 aar efter licensfartens ophør og statsbankerotten.

Det begyndte næsten samtidig i Drammen, Kristiania og byerne langs kysten nedover.

I slutningen av 1817 opga her i byen Jens Hofgaard, Michael Malling og Adam Hiort sine boer; i 1818 fulgte Søren Lexow, Chr. Borch, Ole Strøm, K. P. Wølner, Chr. Faye, Joachim Herholt, Iver Holter, G. A Rossing, Joh. Winsnes og nogen mindre kjøbmænd.

En række av de største huse holdt ut til de to følgende aar, men i disse fallerte de tre herrer Nils, Jørgen og Gabriel Omsted, Hans Jac. Hofgaard, Thor Christensen, Jørg. Wind, Hans Flor og A. Borgens enke. Efter disse var der ikke igjen i byen mange handelshuse av større betydning; dog var ikke krisen endnu helt over; i 1825 indstillet en meget stor forretningsmand, A. C. F. Grøner, og det var endog nærved at han hadde revet Westye Egeberg med sig i faldet. Han klaret dog tilslut at betale sine kreditorer fuldt ut og fik sit bo igjen.

Det nærmeste ydre støt til den store krise, som begyndte i 1817 var, at aaret forut hadde det store hamburger bankfirma Weddick og Wendel indstillet. Med dette stod en mængde norske forretningsmænd i forbindelse, og enten de var debitorer eller kreditorer hos det, saa medførte stansningen for mange uovervindelige vanskeligheter. En hollænder ved navn C. G. Pothoff kom i 1817 op her og opholdt sig en længere tid særlig i Drammen og Kristiania for at vareta firmaets interesser.

Det nærmeste ydre støt til den store krise, som begyndte i 1817 var, at aaret forut hadde det store hamburger bankfirma Weddick og Wendel indstillet. Med dette stod en mængde norske forretningsmænd i forbindelse, og enten de var debitorer eller kreditorer hos det, saa medførte stansningen for mange uovervindelige vanskeligheter. En hollænder ved navn C. G. Pothoff kom i 1817 op her og opholdt sig en længere tid særlig i Drammen og Kristiania for at vareta firmaets interesser.

Det blev næsten en følge av nødvendighet, naar, som Jacob Neumann spottende fortæller, at et klubselskap i Drammen til ære for P. P. Flor i 1820 for en stor del blev et selskap for fallitspillere.

– 11 –

I 1820 blev det selvstændige Norges første statslaan optat; det var optat paa særdeles haarde betingelser etter en kurs av 66 2/3s procent. Det kaldtes dels «Tyvelaanet» og dels «Helvedeslaanet». For at støtte forretningslivet, laante atter staten en del av dette laan ut til private, men den hadde ikke raad til at gi lempeligere betingelser, end den selv hadde faat, og der var flere som ved at erholde laan paa denne maate fik en medicin, saa «feberen ham forlod», men paa en maate, som ikke hadde været forutsat. Som en omsorgsfuld husfader smakte selve finansministeren, grev Wedel, paa den bitre medicin, idet han, for at vise et følgeværdig eksempel, selv laante av dette statslaan, men det hjalp de andre litet, at han kunde fordøie den.

Da krisens værste tid var over, var det for en stor del nye mænd av tidligere mere underordnet rang, som var rykket frem i de mest fremskudte stillinger i forretningslivet. De gjorde det under litet lyse forhold, ti det synes at være rigtig som professor dr. Yngvar Nielsen sier, at i 1820-aarene stod, motsat en del av kystbyerne, Drammen, Kongsberg og Smaalensbyerne (byene i Østfold/red.) stille, eller de gik endog i økonomisk henseende litt tilbake.

Overmaade mange av de gamle, anseede handelslægter, som hadde bestaat og blomstret opigjennem det foregaaende aarhundrede, var ute av spillet, og kun enkelte av dem kom ovenpaa igjen i en følgende generation. Den gamle tids mænd hadde i længere tid virket i en økonomisk blomstringsperiode. Mange av dem var generøse og rundhaandede, og de har baade i det private og det offentlige sat sig mange smukke minder. Det er skeet i legatter og stiftelser, i bygninger og i et smukt og storstilet bohave, som senere for en stor del blev spredt for alle vinde, og i den senere tid for en del praktstykkers vedkommende erhvervet av museer og private samlere.

Selskapslivet florerte, som det neppe hverken før eller siden har gjort, og noget sidestykke til John Colletts fester paa Ullevold eller til jule- og jagtselskaperne paa Fladeby eier vor sociale historie ikke.

Den gamle slægt hadde stor fortjeneste av kulturens fremme i landet. Dens iver for at faa oprettet et eget norsk universitet og de rike gaver, som blev git til det, er det sterkeste vidnesbyrd derom, men der er ogsaa mange andre og mindre iøinefaldende ting av samme art.

De nye mænd, som rykket frem, hadde oftest begyndt sin løpebane under smaa forhold; det var folk som ialfald i sin første tid hadde maattet snu paa skillingen, og siden gjorde de det som de allerfleste første generations mænd av vane. Tiden, som kom, krævet det ogsaa av dem.

De store chansers tid, da en enkelt last paa en kjøl kunde bringe en hel liten formue, var forbi; man maatte begynde at plukke sammen formuerne i smaabeløp. Dette er ganske vist baade i økonomisk og anden henseende ganske sundt; men den enestaaende festivitas, der hadde hvilt over den ledende del av samfundet, var ubarmhjertig endt. Et skarpt tidsskifte hadde fundet sted; for mange tok vel dengang forandringen sig ut som at ombytte en straalende festdag med de mange graa hverdage, da der maatte arbeides, ofte med et magert utbytte og derfor ogsaa spares.

Langsomt og med stort besvær, avbrudt av nye men mindre kriser hævedes atter landets økonomiske kraft. Betragter man nøiere tiden for 100 aar siden, saa tør det nok sies, at de første sparebanker stiftedes i et psykologisk rigtig øieblik.

– 12 –

Som allerede nævnt var der i sparebankernes første tid ingen, som forlangte, at de skulde avhjælpe den financielle nødstilstand i forretningslivet; dertil var de baade for faa og for smaa. De hadde ogsaa næsten alle i sin første tid en meget langsom vekst; der var øiensynlig blandt smaafolk svært litet at spare av. Noget kan det vel ogsaa ha gjort at den allerstørste del av befolkningen endda stod fremmed for alt, som het banker og kanske heller ikke hadde stor tillid til dem. Det at «ha penge paa kistebunden» er et uttryk, som almindelig anvendtes og som har holdt sig til denne dag, og at folk har brukt sine strømpelægge til spareskillings-bank er jo kjendt nok.

Da Pavels for noget over 100 aar siden engang besøkte sin ven provst Schmidt paa Eker, viste denne, som endog var en forholdsvis rik mand, ham, at han hadde hele sin formue opbevaret paa bunden av en kiste; den var forsigtigvis for en stor del anbragt i fremmed valuta og i guld. Schmidt var ved sit giftermaal kommet i besiddelse av en efter datidens forhold meget stor formue, og selv om man vet, at den nok var smeltet noget sammen, saa er der intet til hinder for at han endda kan ha eiet et beløp paa 50—60,000 kr. Imidlertid er vel tilfældet med Schmidt noget av en undtagelse, skjønt man ogsaa ser, at over tyve aar senere forefandt Ole Høiland ved natlige besøk hos embedsmænd og andre kontante beløp paa optil flere tusen speciedaler.

Likevel var det nok for det allermeste folk, som bare sat inde med mindre pengebeløp, som gjemte dem hjemme hos sig selv, og det tør delvis skrive sig derfra naar t. eks. oberst Tidemand fortæller at her i byen var der en generende mangel paa smaapenge, noget som ogsaa samtidig var tilfældet andetsteds.

De, som hadde litt større kapitaler ledige, optraadte gjerne med eller uten mellemmænd som private «diskontører». Disse «diskontører» spillet baade dengang og langt fremigjennem tiden en rolle, som nutidens forretningsfolk har litet begrep om. Der var meget bekjendte rent professionelle saadanne, og som gaar igjen gjennem retsakterne i mange aar.

Av tilfældige bemerkninger ser man, at endog høiere og lavere embedsmænd optraadte som nutidens forretningsfolk har litet begrep om. Der var meget bekjendte rent professionelle. Av tilfældige bemerkninger ser man, at endog høiere og lavere embedsmænd optraadte som private «diskontører». De var som regel en temmelig haardhudet rase, og en forretningsmand paa stortinget paastod i 1815, at de værste av dem tok en rente av mellem 3 og 6 procent maanedlig. Mulig var heri nogen overdrivelse, og fuldt saa grove var vel ikke alle, men for laantagerne blev selvfølgelig deres hjelp, selv om den betaltes meget billigere, i mange tilfælder tare en kort galgenfrist.

Domsakterne kaster i mange tilfælder et grelt lys over disse diskontørers likefrem oprørende optræden og deres optrækkeri og underfundighet.

I Bergen hadde man en som benævntes «Gregorius», og som den periodiske literatur behandlet baade i tekst og billeder, likesom han fremstilledes lyslevende paa teatrets scene. Han gjorde dog sin nytte, ti pressen anvendte ham som busemand, da det gjaldt at drive sparebanken til at oprette pantelaaneravdelinger.

Iøvrig hadde gjerne enhver by sin «hai», som ordtaket lød. Det er en meget bemerkelsesværdig foreteelse, at eftersom man av statistiken læser sig til, at sparebankerne tiltok i antal og i magt, saa læser man paa den anden side i retsprotokollerne, at processerne angaaende de private diskontører svinder ind. Det er ikke tvil om, at del er sparebankerne som har fordrevet det meste av det for mange saa fordærvelige private diskontør-væsen.

– 13 –

Det var bare skade, at disse bankers magt vokset saa sagte, at væsenet kunde holde sig som noksaa almindelig til for 50 – 60 aar siden.

I sparebankerne blev laantagerne fra første færd av behandlet reelt og hensynsfuldt, og selv om man nu synes, at der var for stor avstand paa en indlaansrente paa 4 og en utlaansrente paa 7 %, saa var dog dette efter tidens forhold endog meget lempelige vilkaar.

Drammens Sparebank var i 14 aar den eneste bank i byen. I 1837 oprettedes Norges Banks avdeling her, og i 1849 oprettedes Drammens Kreditkasse, en liten privat bank, hvis virksomhet for en stor del bestod i at gi laan paa mindre varepartier, som deponertes. Den omdannedes 1867 til Drammens Privatbank. Drammens og Oplands Kreditbank, som fra 1921 er sammensluttet med den foran nævnte bank, oprettedes 1874 og Drammens Folkebank, i 1916 git navnet Drammens Handelsbank, i 1898.

Der er ogsaa to betydelige sparebanker tilhørende de to tilstøtende lands-kommuner som har sine forretningslokaler i Drammen, nemlig Skoger Sparebank, oprettet 1858, og Lier Sparebank, 1844; den hadde fra først av sit forretningssted i Lier, men dens kontorer har været i Drammen siden 1875.